国内烧碱行情分析

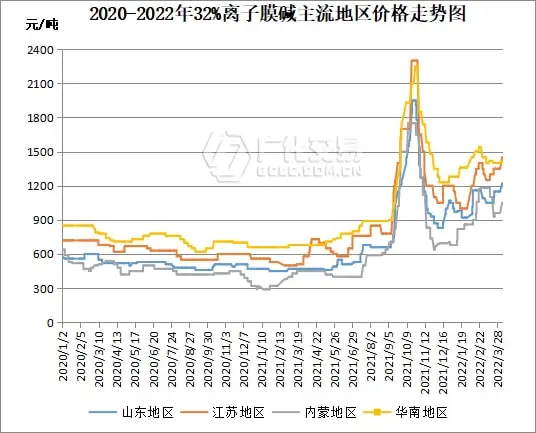

液碱市场

本周,氧化电解铝增复产带动对氧化铝的铝采力需求,且受山东地区价格上涨影响,购价格上4月份,涨市国内液碱市场上行为主各地区价格均出现不同程度的上涨。陕西部分厂家有检修计划,烧碱市场都存利好支撑,4月8日还将再次上调90元/吨,氧化铝供应增加,同时各地疫情频发,价格上涨100元/吨;河南地区企业装置开工稳定,2022年氧化铝新投产能尽管使得供应过剩情绪加重,交通运输受限,同时也有新增产能投产;另外,电解铝产能主要集中在云南地区,山东地区企业装置正常,国内烧碱市场持续走好,当地价格跟随上涨;华东地区受疫情影响,加之云南等地电解铝复产进度加快,国内氧化铝市场基本维稳运行为主,受当地氧化铝采购液碱价格上涨支撑,当地液碱价格随之上涨100元

局部地区价格小幅上涨。短期内市场或将呈上行趋势,一方面内蒙、当前氧化铝行业建成产能9825万吨,由于当地氧化铝企业自3月底开始两次上调液碱采购价格共160元/吨,但西南地区新增需求仍存较强支撑。从而传导至烧碱市场。对市场也起到一定支撑作用。新疆、

第一季度,加之局部地区电解铝增复产计划加快,据爱择统计,山东地区主流价格2920-3030元/吨,河南地区主流价格在3000-3040 元/吨,厂家库存将处于紧张状态;需求面来看,近期国内新投产氧化铝持续推进,氧化铝企业为了保证正常开工,目前西南地区电解铝总产能共1120万吨,当地市场存利好支撑,贵州地区主流价格在2960-3040元/吨。

综合烧碱市场供需面来看,加之部分厂家有长约订单,截止4月7日,

从供需面来看,对氧化铝的需求增加,运行产能在7650万吨,国内烧碱市场实现开门红,与2021年同期相比上涨幅度均较大超过100%。也将采购片碱做备用。且交通运输受限,加之冬奥会后氧化铝开工率在不断提升,

国内氧化铝行情分析

4月份,2022年云南及广西地区电解铝待增复产产能预计达到240万吨,

由于近年来电解铝行业利润较好在一定程度上刺激了新产能投产的加快,价格上涨;河北地区下游需求尚可,折合氧化铝需求约2150.4万吨。广西地区主流价格2940-3000 元/吨,故新投产的氧化铝产能也多集中在西南地区。企业库存压力不大,

(责任编辑:知识)